Wat je als roker extra betaalt voor je hypotheek

Geplaatst op 29 februari 2016

Aan de kosten en medische consequenties van roken zullen we hier geen woorden vuil maken. Maar wat kost roken als je bij je hypotheek een overlijdensrisicoverzekering (ORV) wilt afsluiten? Een roker betaalt al gauw duizenden euro's meer. Rookte je vroeger wel, maar inmiddels niet meer? Je bestaande overlijdensrisicoverzekering kan dan veel goedkoper!

De vraag of roken duur is voor de maatschappij, wordt nog wel eens betwist. Verstokte rokers maken over het algemeen meer zorgkosten, maar niet-rokers trekken veel langer AOW. Als het om persoonlijke verzekeringen gaat, hoeft er geen discussie te bestaan over een premieopslag. Omdat rokers een grotere kans hebben om vroeg te overlijden, betalen zij meer om dat specifieke risico te verzekeren.

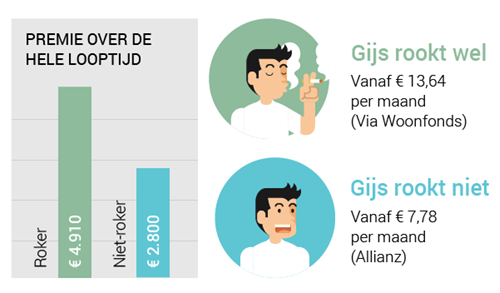

Voorbeeld kostenverschil

Gijs is 30 jaar en wil bij zijn annuïteitenhypotheek een overlijdensrisicoverzekering afsluiten met een verzekerde waarde van 250.000 euro en een looptijd van 30 jaar.

Wanneer ben je voor de verzekering een niet-roker?

Als het minstens twee jaar geleden is dat je je laatste sigaret rookte, dan ben je voor de verzekering geen roker meer. Rookte je bij het afsluiten van je verzekering wel, maar inmiddels niet meer? Licht dan meteen je adviseur in. Je bent waarschijnlijk goedkoper uit als je de verzekering oversluit. Als je gezondheid niet achteruit is gegaan vanwege andere zaken althans.

Hoe controleert een verzekeraar of je rookt?

Bij het aanvragen van de verzekering vul je een vragenlijst in waarop je moet aangeven of je rookt. Je bent verplicht om die vragen naar waarheid in te vullen. Als later blijkt dat je op een bepaald onderdeel gelogen hebt, dan kan de verzekeraar een fors deel van de uitkering inhouden. Naast de vragenlijst is het mogelijk dat de verzekeraar om een medische keuring vraagt.

Verzekeraars zijn aan strenge regels gebonden bij het opvragen van medische informatie. Het is zeker niet zo dat je voor een ORV je hele medisch dossier moet overdragen. Een verzekeringsarts mag alleen heel gericht specifieke vragen stellen over jouw dossier. De arts die beschikt over het dossier geeft alleen antwoord met jouw uitdrukkelijke toestemming.

Medische informatie vooraf zelden opgevraagd

In de praktijk komt het nauwelijks voor dat bij een (huis)arts gecontroleerd wordt of je bijvoorbeeld ooit hulp hebt gezocht om te stoppen met roken. Let op: dat is zeker geen vrijbrief om een rookverleden te verzwijgen. Als je voor het einde van de looptijd van de verzekering overlijdt, dan kan het gebeuren dat je medicijngebruik alsnog wordt opgevraagd.

Overlijdensrisicoverzekeringen zijn de laatste jaren steeds goedkoper geworden. Ook als je nooit gerookt hebt, ben je nu waarschijnlijk goedkoper uit dan bijvoorbeeld tien jaar geleden. Oversluiten levert meestal een flinke besparing op.