Wordt je eigen huis straks anders belast?

Geplaatst op 09 maart 2016

Deze week kwam het Centraal Planbureau (CPB) met een gewaagd voorstel: het eigen huis moet voortaan niet in box 1, maar in box 3 belast worden. Een maatregel met flinke gevolgen voor iedere woningeigenaar. Jonge huizenbezitters met een flinke hypotheek zouden zo meer te besteden krijgen. Voor ouderen met huis met overwaarde pakt de maatregel nadelig uit. Hoe zit het precies?

Wat is er aan de hand?

Het CPB publiceerde eerder deze week de verwachtingen voor de Nederlandse economie. Bijgevoegd waren enkele suggesties van mogelijke maatregelen om jonge werkende mensen financieel te ontlasten. Want dat is hard nodig.

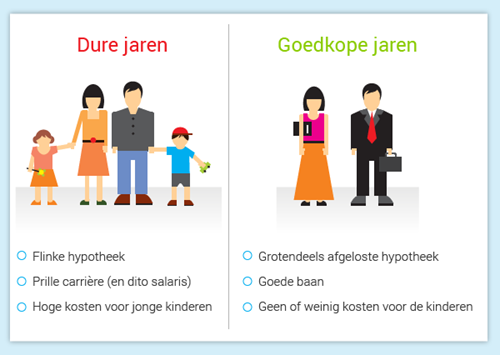

Wie kinderen heeft weet er alles van. Naast de kosten voor onder andere kinderopvang en luiers, is vaak weinig ruimte om nog te sparen. Jonge gezinnen met twee werkende ouders hebben vaak eerst te maken met een periode dure jaren. Daarna volgen de goedkope jaren:

Van alle huishoudens, van en jong tot oud en van arm tot rijk, hebben de jonge gezinnen (dertigers en veertigers) met hogere inkomens relatief de minste bestedingsruimte. Vergeleken met hun bruto inkomen, blijft er relatief weinig geld over voor ‘consumptie’. Later in hun leven lopen die kosten flink terug, terwijl ze dan vermoedelijk juist méér verdienen. Een onhandige combinatie.

Wat stelt het CPB voor?

Het CPB geeft daarom vier suggesties om de ‘consumptiemogelijkheden’ van deze groep ‘over de levensloop te spreiden’. Oftewel: manieren waarop je tijdens de dure jaren wat meer geld overhoudt, en tijdens de goedkope jaren wat minder.

- Meer keuzevrijheid bij de opbouw van pensioen

Verklein de (meestal verplichte) aanvullende pensioenopbouw bij de werkgever, en geef meer ruimte voor aanvullende pensioenverzekeringen. Je krijgt zo meer inspraak in je pensioenopbouw en bent minder afhankelijk van het ‘verplichte’ pensioenfonds via je werkgever. - Verplaats de eigen woning van box 1 naar box 3

De nettowaarde van een eigen huis wordt zo belast zoals spaargeld (box 3), en niet zoals inkomen (box 1). Dat is positief voor starters en jonge gezinnen, en nadelig voor ouderen en mensen met een hoger inkomen. - Verplicht 50% hypotheek aflossen ipv 100%

Wil je gebruik maken van hypotheekrenteaftrek, dan ben je sinds 2013 verplicht om je hypotheek in dertig jaar volledig af te lossen. Als alternatief zouden jonge woningkopers de kans moeten krijgen om in de eerste jaren nog niet of minder af te lossen. Een verplichte aflossing van 50% in dertig jaar zou voldoende kunnen zijn. - Verknoop pensioen en eigen woning

Wie flink aflost op zijn hypotheek, zou mogelijk minder pensioen hoeven opbouwen. Als je op jonge leeftijd al flink wat vermogen omzet in stenen, kun je daar later de vruchten van plukken.

Waar is ophef over?

De vier suggesties van het CPB zijn allen de moeite waard om nader te bekijken. Het is vooral de tweede die flinke ophef veroorzaakt: wie aan de eigen woning komt, raakt een gevoelige snaar bij de koophuisminnende Nederlander. Het verplaatsen van de eigen woning van box 1 naar box 3 heeft grote gevolgen voor eenieder met een koophuis.

Op dit moment wordt je eigen huis belast in zoals je inkomen, in box 1. Je kunt betaalde hypotheekrente aftrekken van je inkomen en je betaalt belasting over je zogenaamde ‘woongenot’: het eigenwoningforfait.

Jouw koophuis wordt dus belast, afhankelijk van je inkomen en de bijbehorende belastingschijf. Verdien je veel, dan krijg je ook veel subsidie op je koophuis. Verdien je minder, dan krijg je minder subsidie op je koophuis. Heb je een eigen huis, en is je hypotheek bijna of volledig afgelost? Dan betaal je hierover geen belasting. Je woonhuis wordt immers belast als inkomen, en niet als vermogen.

Eigen huis naar box 3, hoe werkt dat dan?

Verschuiven we de eigen woning naar box 3, dan wordt jouw huis belast zoals je spaargeld. Je betaalt 1,2% over de waarde van je huis. Je kunt je vermogen verminderen met je schulden, dus over het bedrag dat je aan hypotheek hebt openstaan betaal je geen belasting. In de praktijk betekent dit dat je over een huis met 100% hypotheek of een restschuld geen belasting betaalt, en dat je over een huis met overwaarde en bijvoorbeeld nog 20% hypotheek een flink bedrag belasting betaalt.

Voorbeeld:

- Je huis is € 350.000 waard en je hebt een hypotheek van € 350.000. Je betaalt geen vermogensrendementsheffing.

- Je huis is € 350.000 waard en je hebt een hypotheek van € 100.000. Je betaalt 1,2% vermogensrendementsheffing over € 250.000, ofwel € 3.000 per jaar.

Zo’n grote wijziging van ons belastingstelsel staat natuurlijk niet op zichzelf. Denk bijvoorbeeld aan de volgende punten:

- Als een eigen huis voortaan in box 3 belast wordt, vervalt ook de hypotheekrenteaftrek. De invloed hiervan is beperkt nu de hypotheekrente erg laag is. Maar wat als de hypotheekrente stijgt naar drie, vijf of zeven procent?

- Door een eigen huis te belasten als vermogen, verdwijnt de motivatie om af te lossen op je hypotheek. Het wordt dan juist interessanter om je geld bijvoorbeeld te beleggen, in de hoop daar meer rendement mee te behalen.

Het CPB pleit voor een algehele lastenverlaging, gefinancierd met de opbrengsten van deze wijzigingen. Met de invoer van deze maatregel zou de belasting op inkomen omlaag kunnen. Voornamelijk positief voor werkende mensen. Voor woningeigenaren die de laatste jaren juist flink afgelost hebben, is dit duidelijk nadelig. Zij dachten hun geld belastingvrij om te kunnen zetten in stenen, als appeltje voor de dorst. In plaats daarvan gaan ze opeens meer belasting betalen.

Wat vindt de politiek?

Het zal geen verrassing zijn dat de politiek over dit voorstel flink verdeeld is. Fiscale maatregelen en zeker zaken rondom de hypotheek en eigen woning, vinden zelden bij álle partijen steun. Dat is in dit geval niet anders. D66 en SP hebben interesse getoond om dit voorstel verder te onderzoeken. CDA en VVD zijn sterk tegen. Ook PvdA ziet er vooralsnog geen brood in.

Met het oog op de naderende verkiezingen voor de Tweede Kamer, zou dit voorstel wel eens een grote rol kunnen spelen in de politieke campagnes van het komende jaar. De verkiezingen staan gepland voor maart 2017.

Ongelijk verdeelde aandacht

Eerder deze week schreven we er al over: het kan voor starters behoorlijk lastig zijn een eerste huis te financieren. Van jonge gezinnen is bekend dat ze relatief weinig geld overhouden. Zeker voor de wat hogere inkomens, die buiten de belastingtoeslagen vallen, zijn de goedkope en de dure jaren lastig verdeeld. Wat dat betreft is het positief om te kijken naar mogelijkheden om de jaren meer naar het midden te trekken: betaalbare jaren.

Of de verhuizing van box 1 naar box 3 daar de beste manier voor is? Twijfelachtig. De woningmarkt is na een diep dal eindelijk weer wat op stoom. De cijfers van het laatste jaar zijn goed, en het is in het belang van iedere woningeigenaar dat deze cijfers goed blijven. De overheid heeft de afgelopen 8 jaar, sinds start van de huizenmarktcrisis, met regelmaat ingegrepen. Dat heeft lang niet altijd goed uitgepakt, en misschien zelfs meer kwaad dan goed gedaan. Opnieuw flink ingrijpen zo snel na het herstel van de markt heeft niet de voorkeur.

Het is zonde dat juist déze suggestie van het CPB in de media zoveel aandacht krijgt. De drie andere suggesties zijn namelijk absoluut de moeite waard. Het is bijvoorbeeld niet meer dan logisch om de waarde van de woning mee te nemen in je (verplichte) pensioenopbouw. Als woningeigenaar, met kleine of zonder hypotheek, heb je immers veel minder pensioen nodig dan als huurder.

We zullen het komende jaar vanuit de politiek nog veel gaan horen over deze suggesties van het CPB. Hopelijk krijgen de suggesties rondom vrije keuze in pensioenopbouw, maximaal 50% verplicht aflossen en het verknopen van pensioen en hypotheek hierin minstens evenveel aandacht als de belasting over het eigen huis. Dat verdienen ze.