Spaargeld inleggen, wat scheelt dat op je hypotheek?

Geplaatst op 31 mei 2016

Wie een huis koopt, moet tegenwoordig standaard eigen geld inleggen voor (een deel van) de bijkomende kosten. Los daarvan zijn er ook mensen die hun hypotheek het liefst zo laag mogelijk houden. Door het inleggen van spaargeld kun je flink besparen op de maandlasten. Wat scheelt het precies?

Hoe hoger de hypotheek die je afsluit, hoe meer rente je betaalt. Logisch. Maar wist je ook dat je bij een lagere hypotheekschuld soms óók een lager rentetarief betaalt? Dat levert je dubbel voordeel op.

Minder hypotheek én een lagere rente?

De hypotheekrente die jij betaalt is gebaseerd op onder andere de waarde van het onderpand: jouw huis. Dit wordt ook wel de Loan to Value (LTV) genoemd. Is jouw huis € 200.000 waard en wil je € 200.000 lenen? Dan betaal je meer hypotheekrente dan wanneer je slechts € 150.000 wilt lenen. Logisch, want jouw bank loopt met een relatief hoge hypotheekschuld een groter risico.

Die lagere hypotheekrente kan overigens ook van toepassing zijn wanneer je aflost op je hypotheek. Vorige week schreven we hier al uitgebreid over: Hypotheek extra aflossen? Laat geen rentekorting liggen!

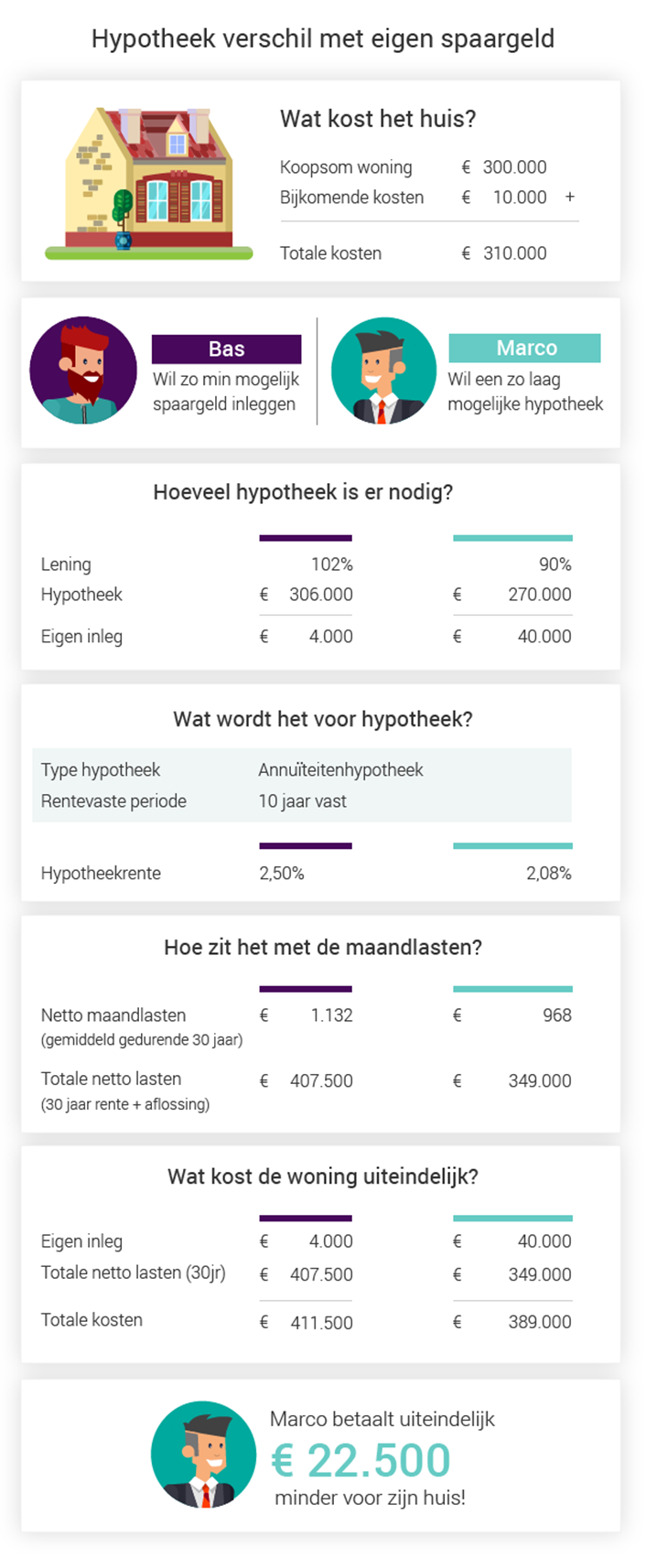

Eigen geld inleggen, wat scheelt het?

Omdat je nu eenmaal ergens moet beginnen, lenen de meeste starters en jonge gezinnen voor hun eerste koopwoning het maximale bedrag. Dit jaar is dat nog 102% van de woningwaarde. Volgend jaar wordt dit wettelijk beperkt tot 101%, en in 2018 nog maximaal 100%.

Maar heb je flink gespaard en kun je zelf een deel, bijvoorbeeld 10%, van de koopsom betalen? Dan kan je hypotheekrente flink omlaag.

Aan de hand van een rekenvoorbeeld:

- Bas en Marco kopen ieder een huis met een koopsom van € 300.000. Inclusief bijkomende kosten (hypotheekadvies, notariskosten, overdrachtsbelasting e.d.) zijn ze € 310.000 kwijt.

- Bas heeft niet veel spaargeld en kiest ‘gewoon’ voor de maximale hypotheek, net als veel andere mensen. Hij leent het maximale bedrag van 102% van de koopsom, ofwel € 306.000. De overige € 4.000 moet hij vanuit spaargeld betalen.

- Marco heeft de afgelopen jaren flink gespaard. Hij kan de bijkomende kosten direct betalen, en heeft dan nog € 30.000 spaargeld om in zijn huis te steken. Hij heeft daarom slechts 90% ofwel € 270.000 hypotheek nodig.

Wat betekent dit voor hun hypotheken?

- Bas wil 102% van de woningwaarde lenen. Marco slechts 90%. Daarom geldt voor Marco een lagere hypotheekrente: de bank loopt met deze lening minder risico en geeft een rentekorting.

- Dat heeft invloed op de maandlasten: Marco betaalt maandelijks € 164 minder rente. In de dertig jaar dat de hypotheek loopt scheelt dat maar liefst € 58.500 aan rente.

Wat is het uiteindelijke voordeel?

- Bas betaalt gedurende dertig jaar in totaal € 407.500 voor zijn hypotheek. Daarnaast heeft hij € 4.000 aan spaargeld ingelegd. Het huis kost hem in totaal dus € 411.500.

- Marco betaalt in die dertig jaar totaal € 349.000 voor zijn hypotheek. Daarnaast heeft hij € 40.000 aan spaargeld ingelegd. Het huis kost hem in totaal dus € 389.000.

Het uiteindelijke voordeel: Marco bespaart € 411.500 - € 389.000 = € 22.500 door zijn spaargeld in te leggen.

Kortom, wanneer je spaargeld inlegt bij de koop van een eigen huis, kun je daar dubbel voordeel van hebben. De precieze rekenmethodes en rentetarieven wisselen per bank. Vaak scheelt het al wanneer je ‘slechts’ 100% leent, in plaats van het maximum à 102%. Ben je van plan op korte termijn een woning te kopen, en twijfel je over de inleg van spaargeld? Neem dit dan zeker mee in je overweging!